삼성전자 1.5조 담은 외인보다 더 지독하다…기관이 2조 원이나 몰아넣은 '이 종목'

작성일

외국인은 삼성전자, 기관은 SK하이닉스 '수급 전략' 엇갈림

AI 반도체 강세 속 원전·조선주 주도권 쟁탈전

4월 한 달간 국내 증시에서 외국인과 기관 투자자는 반도체 대장주를 중심으로 한 거대 수급 흐름을 형성하면서도 세부 종목 선택에서는 확연히 다른 전략적 요충지를 구축한 것으로 나타났다.

외국인은 삼성전자의 압도적 지배력과 에너지 전환 수혜주에 집중하며 포트폴리오의 안정성과 성장성을 동시에 꾀한 반면 기관은 고대역폭메모리(HBM) 주도권을 쥔 SK하이닉스에 화력을 집중하며 기술적 우위에 따른 실적 개선세에 강력한 베팅을 이어갔다.

외국인 투자자가 4월 1일부터 29일까지 가장 많이 사들인 종목은 삼성전자였다. 외국인은 이 기간 삼성전자를 1억 4982만 5821만 원어치 순매수하며 코스피 지수의 든든한 버팀목 역할을 자처했다. 주목할 점은 삼성전자 우선주에 대해서도 4815만 7108만 원 규모의 순매수를 기록하며 의결권 없는 배당 매력과 본주와의 괴리율을 활용한 차익 거래까지 병행했다는 사실이다. 외국인의 삼성전자 사랑은 단순한 시가총액 비중 조절을 넘어 인공지능(AI) 반도체 공급망 내에서 삼성전자가 차지하는 파운드리(반도체 위탁 생산) 및 메모리 복합 경쟁력이 정상 궤도에 진입했다는 확신이 반영된 결과로 읽힌다.

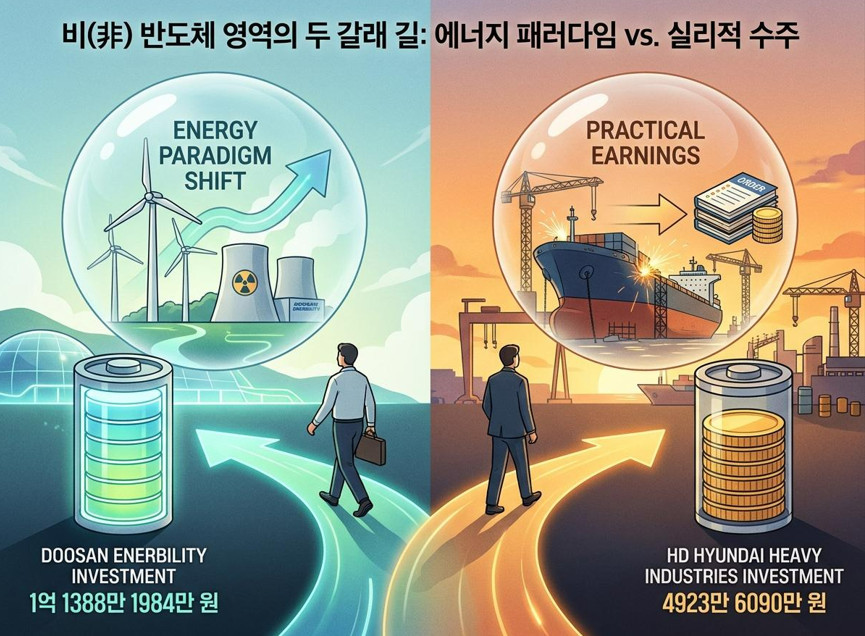

외국인 수급에서 가장 눈에 띄는 파격적인 선택은 두산에너빌리티였다. 외국인은 두산에너빌리티를 1억 1388만 1984만 원 규모로 매집하며 순매수 2위에 올렸다. 이는 전통적인 반도체 주도 장세 속에서 원자력 발전 및 소형모듈원전(SMR) 수출 기대감이 외국인 자금을 강력하게 끌어당겼음을 시사한다. 전 세계적인 전력 수요 폭증과 탄소중립 이행 과정에서 한국형 원전의 글로벌 경쟁력이 부각되자 외국인이 발 빠르게 대규모 지분 확보에 나선 것이다. 이어 SK하이닉스는 8237만 2926만 원으로 3위를 차지했으며 삼성SDI는 5398만 6618만 원을 기록하며 외국인 매수 상위 5개 종목 중 4개를 반도체와 이차전지, 에너지 관련주로 채웠다.

기관 투자자의 행보는 훨씬 더 공격적인 '선택과 집중'으로 요약된다. 기관은 같은 기간 SK하이닉스를 무려 2억 233만 7905만 원어치 순매수하며 1위에 올렸다. 이는 동일 기간 외국인의 SK하이닉스 매수 규모인 8237만 2926만 원보다 약 2.5배에 달하는 압도적인 수치다. 기관 투자자들은 SK하이닉스가 HBM 시장에서 점유한 독보적인 지위와 엔비디아 등 글로벌 AI 칩 제조사들과의 견고한 협력 관계가 단기적인 주가 변동성을 압도할 만큼 강력한 펀더멘털(기초 체력)을 형성했다고 판단한 것으로 보인다. 기관의 화력이 SK하이닉스에 집중되면서 주가는 수급 측면에서 탄탄한 하방 경직성을 확보했다.

기관의 2위 종목은 삼성전자로 1억 4560만 5178만 원을 기록했다. 외국인과 마찬가지로 삼성전자를 대거 매수했으나 SK하이닉스에 투입한 자금이 더 컸다는 점이 기관 매매의 핵심 특징이다. 3위는 삼성SDI로 7681만 1816만 원의 순매수를 기록했다. 이차전지 업황의 바닥론이 고개를 들고 전고체 배터리 등 차세대 기술 개발 속도가 빨라지자 기관 역시 삼성SDI를 포트폴리오의 핵심 축으로 유지했다. 4위와 5위에서는 기관 고유의 색채가 드러났다. HD현대중공업을 4923만 6090만 원 규모로 사들였으며 LG이노텍에 3676만 3448만 원을 투입했다. 조선업의 슈퍼 사이클(장기 호황) 진입에 따른 수익성 개선과 애플 등 글로벌 IT 기업의 부품 수요 회복을 겨냥한 기관 특유의 업황 선취매 전략이 돋보이는 대목이다.

두 투자 주체의 매매 패턴을 교차 분석하면 4월 증시를 관통한 핵심 키워드는 '메모리 반도체의 양강 체제 강화'와 '업종별 주도권 쟁탈전'으로 압축된다. 삼성전자와 SK하이닉스, 삼성SDI는 외국인과 기관 모두가 순매수 상위권에 이름을 올린 공통분모였다. 이는 국내 증시의 이익 모멘텀이 결국 반도체와 배터리라는 핵심 IT 하드웨어에서 나온다는 점에 두 주체가 전적으로 동의하고 있음을 의미한다. 특히 삼성SDI에 대한 양측의 고른 매수세는 전기차 캐즘(일시적 수요 정체) 구간을 지나 본격적인 재도약기에 진입했다는 시장의 공감대를 형성하는 근거가 됐다.

차이점은 비(非) 반도체 영역에서 극명하게 갈렸다. 외국인이 원전과 신재생 에너지의 상징인 두산에너빌리티를 통해 거시적인 에너지 패러다임 변화에 베팅했다면 기관은 HD현대중공업을 통해 실질적인 수주 잔고와 선가 상승이 실적으로 직결되는 조선업의 실리에 집중했다. 또한 외국인은 삼성전자 우선주를 통해 자산 운용의 효율성과 배당 수익을 동시에 추구하는 치밀함을 보인 반면 기관은 LG이노텍과 같은 고부가가치 부품주의 반등 가능성에 무게를 두며 상대적으로 높은 수익률을 추구하는 액티브한 운용 성향을 드러냈다.

4월의 수급 불균형은 향후 증시의 변동성 요인으로 작용할 가능성이 크다. 기관이 SK하이닉스에 대해 외국인보다 훨씬 공격적인 포지션을 취하고 있는 만큼 향후 글로벌 반도체 가격 추이나 AI 산업의 성장 속도에 따라 기관의 수익률 향방이 결정될 것으로 보인다. 반면 외국인은 삼성전자를 중심으로 지수 전체의 방향성을 결정짓는 '앵커(Anchor)' 역할을 수행하면서도 두산에너빌리티와 같은 특정 테마주에 대규모 자금을 유입시키며 개별 종목 장세를 주도하고 있다. 이러한 수급의 엇박자는 특정 섹터에 자금이 쏠리는 현상을 완화하는 동시에 시장의 순환매를 촉진하는 긍정적인 요인으로 작용하고 있다.

결과적으로 4월 한 달은 외국인의 '안정적 대형주 및 에너지주 매집'과 기관의 'HBM 집중 베팅 및 산업재 선점'이 팽팽하게 맞물린 시기였다. 삼성전자를 공통분모로 삼으면서도 SK하이닉스와 두산에너빌리티, HD현대중공업 등에서 나타난 투자 주체별 선호도 차이는 5월 이후 전개될 업종별 차별화 장세의 서막을 알리는 신호탄이다. 투자자들은 외국인이 주도하는 에너지 섹터의 확장성과 기관이 밀어 올리는 조선 및 IT 부품주의 실적 반등 강도를 면밀히 관찰하며 포트폴리오를 조정할 필요가 있다. 반도체라는 큰 줄기 아래서 펼쳐지는 이러한 미세한 수급 변화가 2026년 상반기 전체 성적표를 결정짓는 핵심 변수가 될 전망이다.