3월 전산업 기업심리지수(CBSI)는 전월에 비해 0.1포인트 하락하며 기준값 100을 하회했다. CBSI는 2003년부터 2025년까지의 장기 평균치를 100으로 설정하여 산출하는 지표로 100보다 작으면 경제 상황을 비관적으로 보는 기업이 낙관적인 기업보다 많음을 의미한다. 다음 달인 4월 전망 지수는 93.1로 전월 전망 대비 4.5포인트나 급락해 향후 경기에 대한 불확실성이 증폭된 양상을 보였다.

제조업 기업심리지수는 97.1로 전월과 동일한 수준을 유지했다. 생산 기여도가 0.6포인트 상승하고 신규 수주가 0.6포인트 오르며 지수를 지지했으나 제품 재고 기여도가 0.6포인트 하락하고 자금 사정이 0.4포인트 떨어지며 상승분을 상쇄했다. 경기 판단과 역의 관계를 갖는 제품 재고 지표는 지수가 상승할수록 기여도는 하락하는 특성을 갖는다. 제조업의 4월 전망 CBSI는 95.9를 기록해 전월 대비 3.0포인트 하락하며 경영 환경 악화 가능성을 시사했다.

비제조업의 상황은 더욱 경직된 모습이다. 3월 비제조업 기업심리지수는 92.0으로 전월보다 0.2포인트 하락했으며 다음 달 전망 지수는 5.6포인트 하락한 91.2에 그쳤다. 자금 사정 기여도가 0.5포인트 줄어들고 업황 기여도가 0.4포인트 하락하는 등 전반적인 경영 지표가 악화됐다. 특히 비제조업 전망 지수의 낙폭이 제조업보다 크게 나타나 서비스업과 건설업 등을 포함한 비제조 분야의 심리 위축이 두드러졌다.

기업들의 경영 애로사항 중에서는 원자재 가격 상승에 대한 부담이 급증했다. 제조업체들은 불확실한 경제 상황(22.1%)을 가장 큰 어려움으로 꼽았으나 원자재 가격 상승을 선택한 비중이 한 달 사이 10.4%에서 21.0%로 10.6%포인트나 치솟았다. 비제조업에서도 내수 부진(19.2%)과 불확실한 경제 상황(18.7%)에 이어 원자재 가격 상승(13.6%)이 주요 애로사항으로 지목됐으며 해당 비중은 전월 대비 7.1%포인트 상승했다.

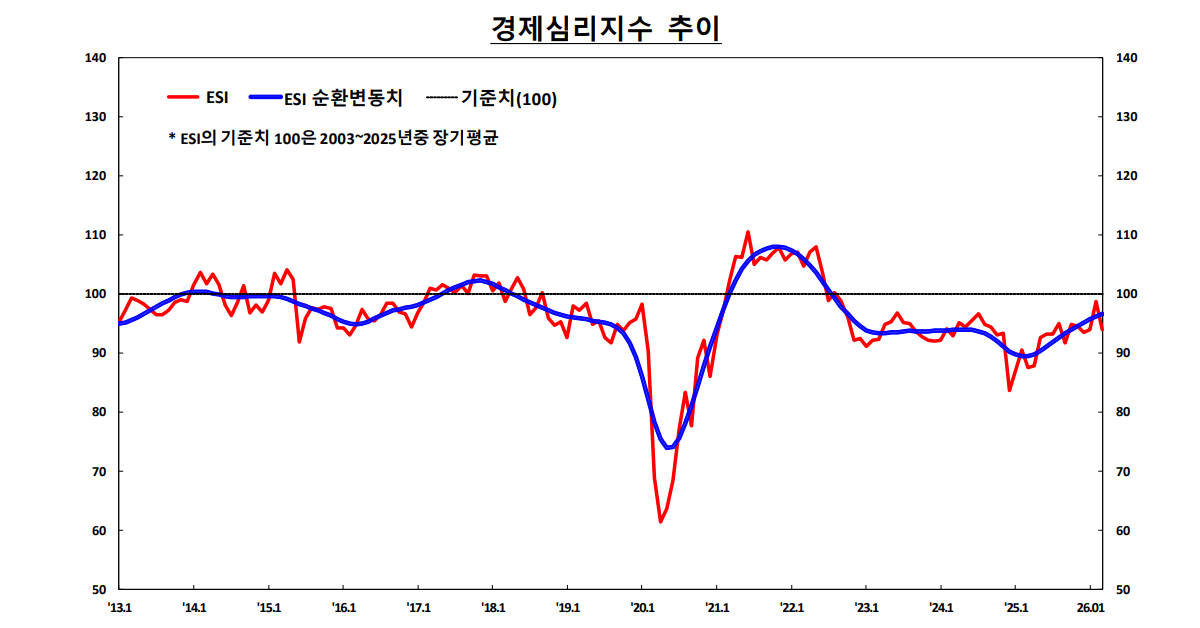

경제심리지수(ESI)는 94.0을 기록하며 전월 대비 4.8포인트 하락해 민간 경제 주체들의 심리가 과거 평균보다 나빠진 것으로 해석된다. ESI는 BSI와 소비자동향지수(CSI) 중 경기 대응성이 높은 7개 항목을 가중 평균하여 산출한다. 다만 계절적 요인과 불규칙 변동을 제거한 ESI 순환변동치는 96.6으로 전월보다 0.4포인트 상승하며 완만한 회복 흐름을 유지했다.

이번 조사는 전국 3,524개 법인기업을 대상으로 11일부터 18일까지 실시되었다. 총 3,223개 업체가 응답해 91.5%의 응답률을 기록했다. 한국은행은 제조업 23개 중분류와 비제조업 13개 대분류 업종을 나누어 각 업종별 국내총생산(GDP) 비중을 가중치로 적용해 지수를 산출하고 있다. 기업들의 인식이 과거 평균보다 낙관적인지 비관적인지를 판단하는 기준선인 100을 넘어서지 못하는 상황이 당분간 지속될 전망이다.