지난해 주택을 구입하려고 '퇴직 연금'을 끌어다 쓴 인원이 역대 최대치를 기록했다.

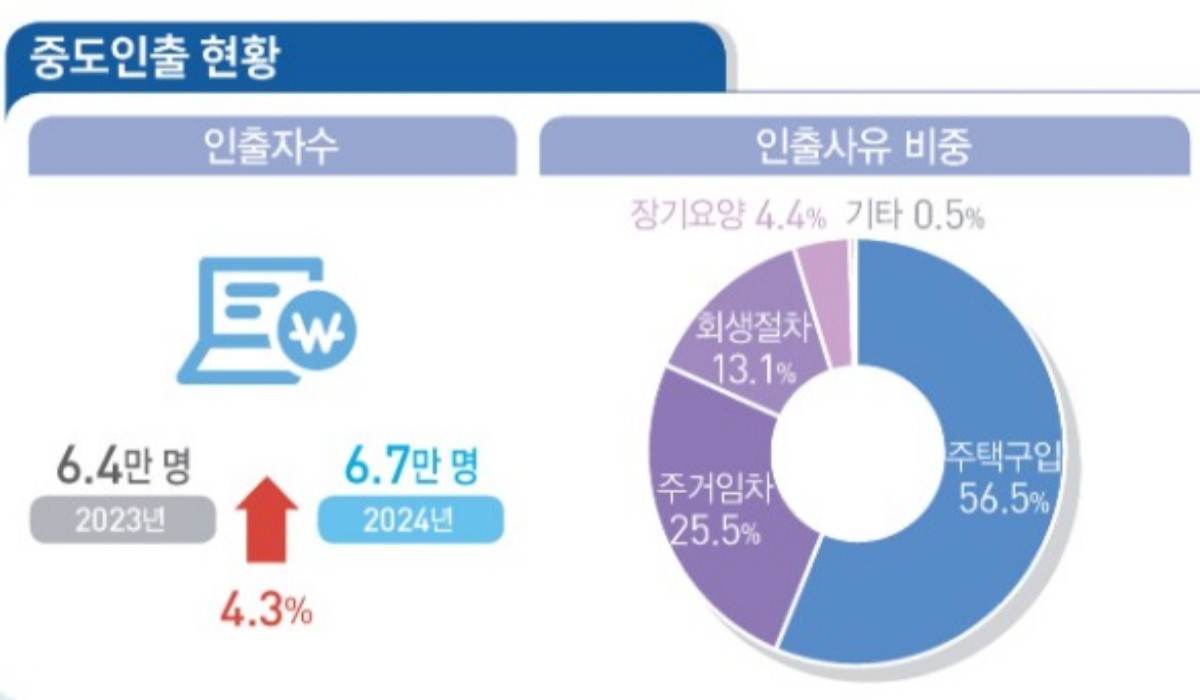

15일 국가데이터처가 발표한 퇴직연금 통계에 따르면 지난해 6만 6,531명이 퇴직연금을 중도 인출한 것으로 집계되었다. 이는 1년 전보다 4.3% 늘어난 규모다. 인출 금액도 2023년 2조 4,404억 원에서 지난해 2조 7,353억 원으로 12.1% 증가했다. 퇴직연금은 노후 소득 보장을 위한 제도이지만, 주택 구입이나 개인 회생 등 일부 정해진 사유에 한해서만 중도 인출이 가능했다.

중도 인출 사유별로 살펴보면, ‘주택 구입’ 목적이 3만 7,618명으로 전체의 56.5%를 차지해 가장 많았다. 인출 금액 역시 1조 8,396억 원으로, 모두 2015년 관련 통계 집계 이래 역대 최대치다.

중도 인출 사유는 주택 구입에 이어 ▲주거 임차(25.5%) ▲회생절차(13.1%) ▲장기 요양(4.4%) 등의 순이었다. 주택 구매와 임차 등 주거 관련 목적이 전체 중도 인출의 80% 이상을 차지했다.

퇴직연금 중도 인출자를 연령별로 보면 30대(2만 8,476명)와 40대(2만 2,536명)가 각각 42.8%, 33.9%로 전체의 76.7%를 차지했다. 그다음은 ▲50대(14.9%) ▲29세 이하(6.1%) ▲60세 이상(2.3%) 순이었다. 29세 이하에서는 주거 임차가, 나머지 연령대에서는 주택 구입 목적의 중도 인출이 가장 큰 비중을 보였다.

이는 주택 수요가 증가하는 가운데 총부채원리금상환비율(DSR) 등 대출 규제로 자금 조달이 어려워지자, 노후 자금까지 끌어와 주택을 구입하는 사례가 늘어난 것으로 분석된다. 데이터처 관계자는 "지난해에는 주택담보대출은 늘었지만 신용대출은 감소한 상황"이라며 "퇴직연금 중도 인출로 주택 구입 자금을 보강하는 사례가 늘어난 것으로 보인다"고 말했다.

중도 인출자가 늘었음에도 불구하고, 퇴직연금 총적립 금액은 431조 원으로 전년 대비 12.9% 증가했다.

제도 유형별로는 ▲회사가 관리하는 확정급여형(DB)이 214조 원(49.7%) ▲개인이 운용 방식을 결정하는 확정기여형(DC)이 116조 원(26.8%) ▲개인형 퇴직연금(IRP)이 99조 원(23.1%)이었다. DB형 비중이 전년보다 4.0%포인트 감소한 반면, IRP와 DC형은 각각 3.1%포인트, 0.9%포인트 증가했다.

운용 방식에서도 수익률이 더 높은 유형의 증가세가 뚜렷하게 나타났다. 퇴직연금 적립액의 74.6%는 예·적금, 국채 등에 투자해 안정성이 높은 원리금 보장형으로 운용되었다. 여전히 가장 큰 비중을 차지하지만, 그 비중은 1년 전보다 5.8%포인트 줄었다. 반면 집합투자 증권, 직접투자 등 원리금은 보장되지 않지만 상대적으로 수익성이 높은 실적 배당형은 전년 대비 4.7%포인트 증가한 17.5%로 조사되었다.

퇴직연금을 보장성 자산에서 투자 자산으로 활용하려는 흐름이 뚜렷해지고 있다는 분석이 나온다.